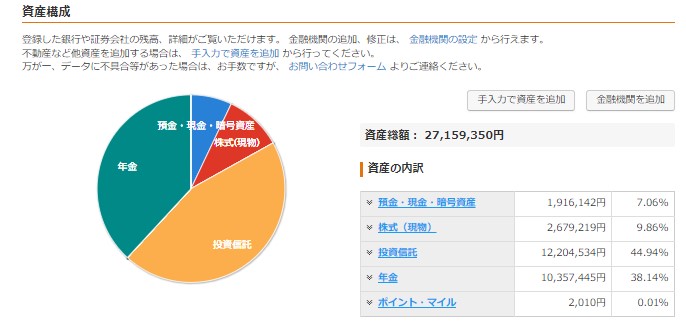

皆さんインデックス投資の出口戦略について考えているでしょうか?

ムクエネガはインデックスの取り崩しは、まだまだ先のことなので、そこまで考えているわけではありません。一生運用する可能性もあります。

ただ、レバレッジ系の投資信託やETFは売却も考えなければならないと思っています。

YOUTUBERのS&P最強伝説さんが出口戦略の動画を上げていたので、参考にさせていただき今後の自分の運用に活かせればと考えています。

為になると思うのでぜひ最後までご覧ください。

ムクエナガのオススメ

オンラインカジノ特別紹介 おすすめ!

公式まとめ:https://linktr.ee/mukuenaga

お得な登録特典を使って、一発逆転のお金持ちを目指そう!

※芸人のゴールドジョージさん、オンカジだけで5万円の元手を3000万円に → 動画

| ポイ活系 | 特典 | 紹介コード | 公式サイト | 紹介リンク |

|---|---|---|---|---|

| ハピタス | 2回利用で1000円(おすすめは楽天市場買い物 | クリック | https://hapitas.jp/ | 紹介リンク |

| モッピー | 5000ポイント利用で2000円分のポイントゲット | 8XTCA197 | https://moppy.jp/ | 紹介リンク |

使いやすい 仮想通取引所

Coincheck おすすめ!

公式サイト:https://coincheck.com/

最短1日以内に口座開設可能!セキュリティ面の強化で長期保有も安心!積立や定期買い付けしたい人は開設しよう!

BitFlyer おすすめ!

公式サイト:https://bitflyer.com/

最短1日以内に口座開設可能!7年間ハッキングなしの安全な取引所!サイトが見やすくて使いやすい!

BITPOINT おすすめ! 招待コード:INWYZKNRAN

公式サイト:https://www.bitpoint.co.jp/

最短10分以内に口座開設可能!売買手数料、出金手数料0円で人気急上昇中!ここにしかないアルトコインもあるよ!

おすすめの証券口座

moomoo証券

公式サイト:https://www.moomoo.com/jp

最短1日以内に口座開設可能!チャートが見やすくてこのアプリだけあれば、日々の値動きの確認は十分!

au株コム証券

公式サイト:https://kabu.com/

最短1日以内に口座開設可能!au PAYカード決済による投資信託の積立で1%のポイント還元!

DMM.com証券(FX) おすすめ!

公式サイト:https://fx.dmm.com/

最短1日以内に口座開設可能!30万円のキャッシュバックのキャンペーン中!初心者からデイトレーダ―も使ってる!※最低ロットが1lotからなので6万円以上の入金からはじめよう!

松井証券(FX) おすすめ!

公式サイト:https://www.matsui.co.jp/fx/

最短1日以内に口座開設可能!大手証券口座だから取引安全!業界最狭のスプレッドと取引手数料無料でとりあえず開設しておきたい証券口座!

投資の出口戦略について

お金を増やすために投資を始める人が殆どですが、

今後貯めたお金をどのように使っていくのか?いくらまで貯めればよいのか?について深く考えている人は少ないと思います。

今現在お金が溜まっていないからと考えることを放棄すると、中途半端な価格で暴落時に売却、インフルエンサーの煽りで不安になってしまうなどの危険があります。

自分の人生を充実したものにするために、日ごろから必要な資産と使い方について向き合っていく必要があります。

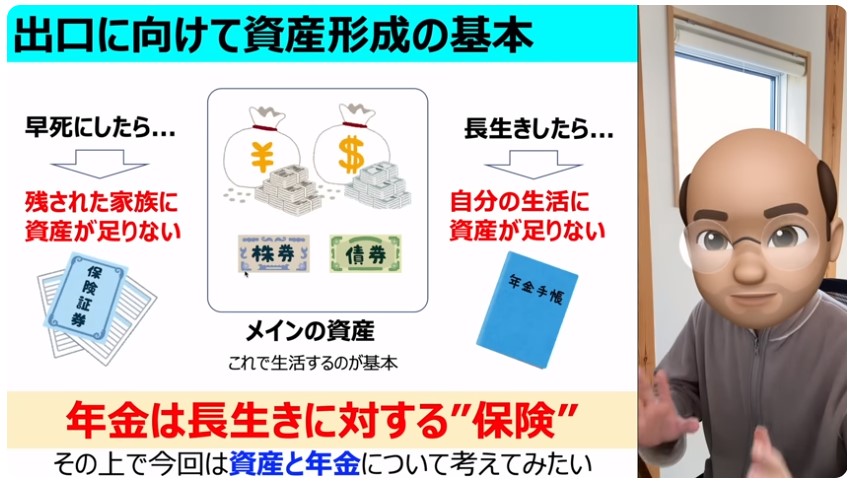

資産形成の基本としては以下のものがあります。

- 資産形成のメイン → 株式、債券

- 早死による家族への保険、病気による就業不能保険 → 保険証券

- 長生きした時の為の自分の生活資金 → 年金

1は資産形成

2,3は保険であるということが重要です。

なので基本は株式か債券で資産を形成することが重要になります。

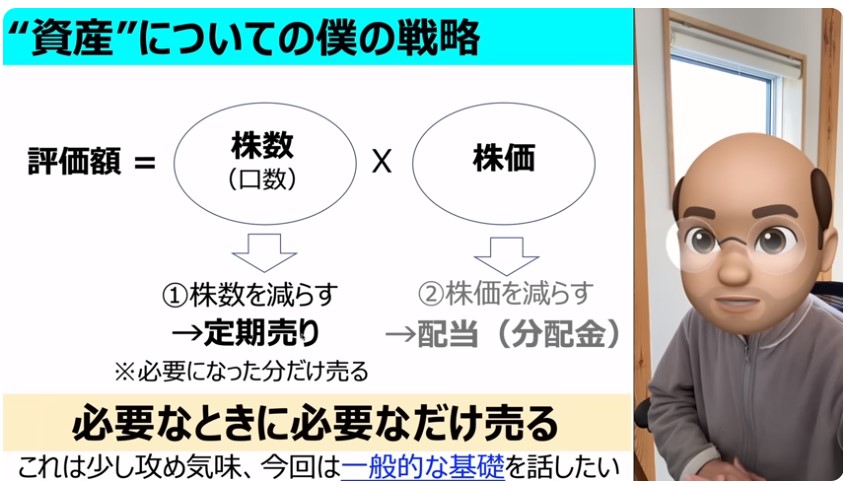

資産の取り崩し時のおすすめの考え方

一般的な売却セオリーは定率売却だと思います。

S&P500に投資している場合年率の成長率が7~9%程度なので、年間4%の取り崩しに抑えれば資産は枯渇しないというものです。

しかし、暴落時に売却するのは資産を減らしてしまうことになるし、税金は余分に取られるし、まだ使わないのに現金にしていても現金の価値は下がる一方です。

結果から言うと、S&P500やNASDAQ100の資産が大きくなり、かつ労働を続けている場合は、必要なときに必要な金額を売却して使うのが、最も効率の良い方法です。

労働を辞めた場合でも数年間過ごせるだけの現金を用意し、必要な時に売却で十分です。

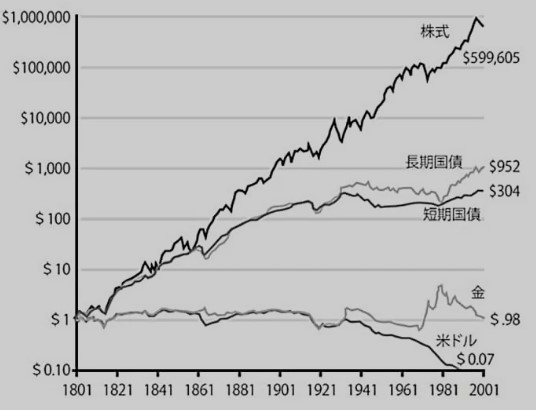

米国のインデックスは長期で持つほど価格が上がっていくので、市場に居続ければ一時的な暴落はあれど結果として資産は大きくなります。

また、配当金の支払いが多いと、株価が下がってしまうのと配当金には税金が20~30%かかるので利益率が下がります。

なので私は資産形成で高配当投資を選択するメリットは殆どないように思います。

基本は成長株投資、インデックスの購入が資産形成では最も適しています。

しかし、このインデックスに投資をすると売却できなくなります。

いつかは売却して現金として使わなければ、なんのために資産形成しているのか意味が分かりません。

なので適切な現金比率を知っておく必要があります。

株式と現金の比率

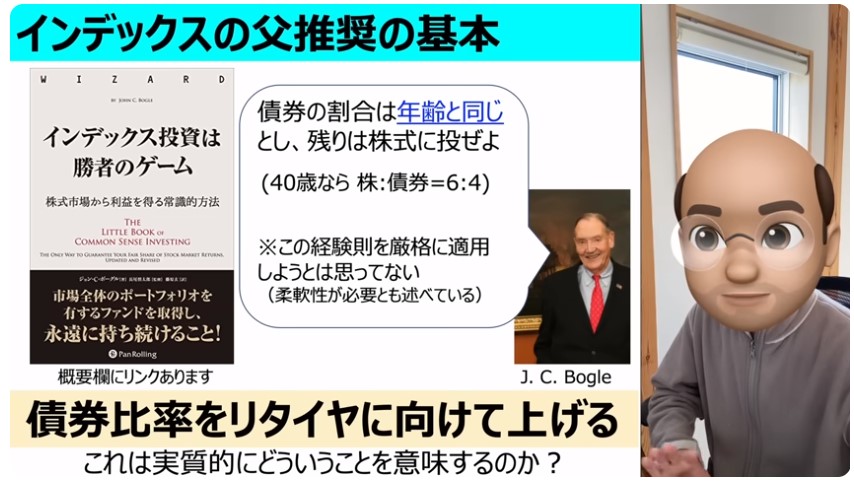

インデックスは勝者のゲームの中で、年齢と同じ程度の現金(債券)にするというものがあります。

40才なら株式60:現金40

ムクエナガとしては債券は手数料がかかったりするのであまり好きじゃないよ

ただこのように年齢で現金比率を上げること、仕事をやめるまでに現金を増やすべきという意見ですが、私はあまり好きではありません。

慎重になりすぎて、株価の成長の恩恵が受けられないからです。

ただリスクを取りすぎると人生がくるってしまう可能性があるので、難しいところです。

5年程度現金のみで暮らせるだけのお金があれば、残りは全て株式でよい気がしています。

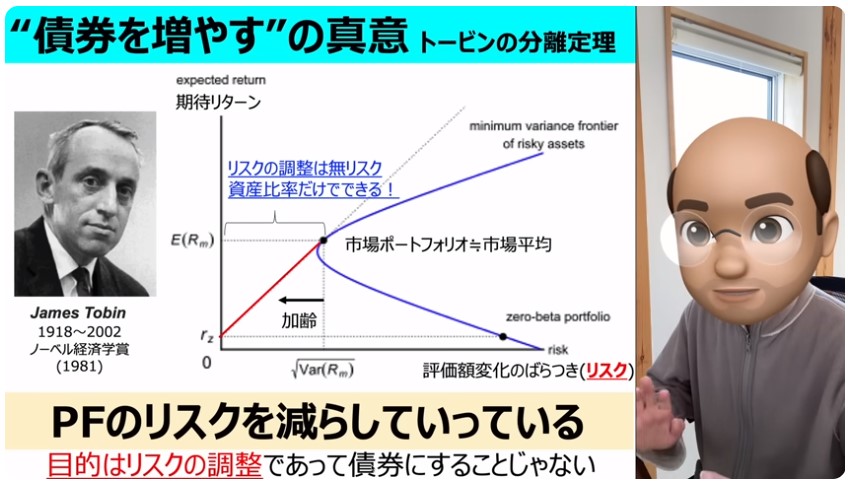

本の著者ボーグルさんは、何が言いたいかというと年齢でポートフォリオのリスクを減らすことの重要性を説いています。

リスクが調整できるのなら、株式と他の運用でも構わないようです。

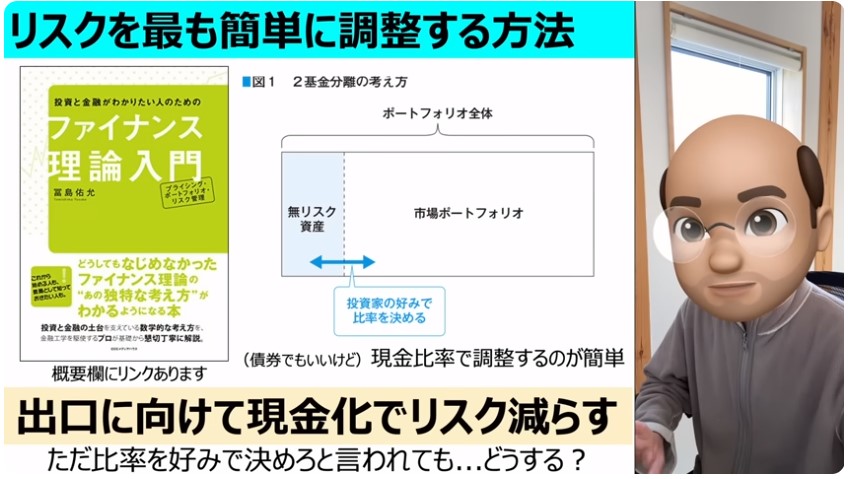

現金で調整する方が楽だよね

ファイナンス理論入門という本の中でも、仕事を辞めた時、資産形成の終盤で無リスク資産の保有で調整が勧められています。

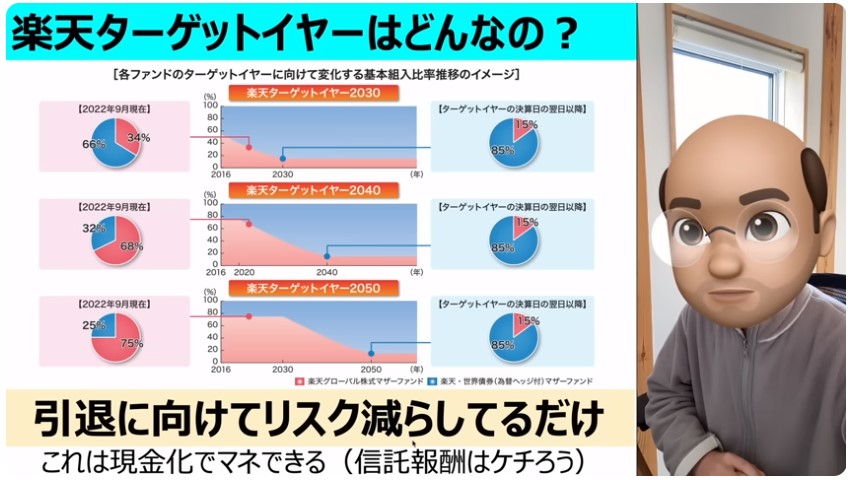

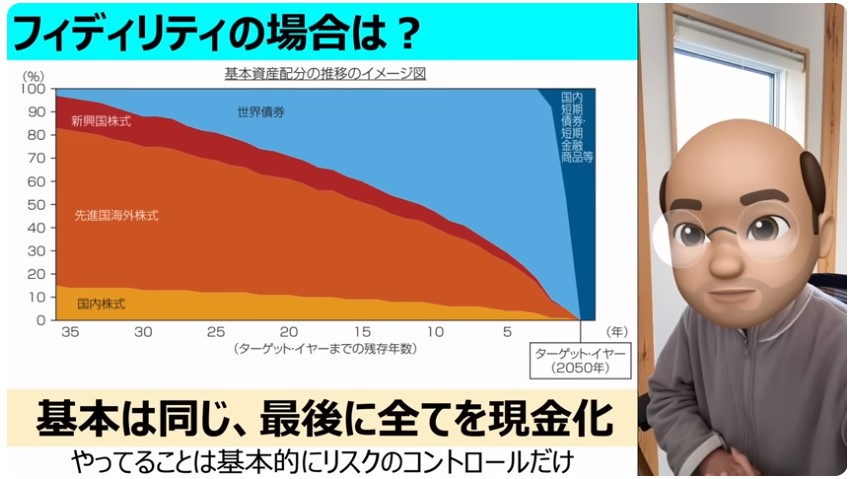

投資信託商品に現在の年齢を考慮し、リスクを減らしていくことを目的とした投信がいくつか販売していますが、手数料が高いので買ってはいけません。

結果このような投資信託すべてが年齢に応じて無リスク資産を増やしていくという設計になっているようです。

やはり、自分で考えて売却する必要がありそうです。

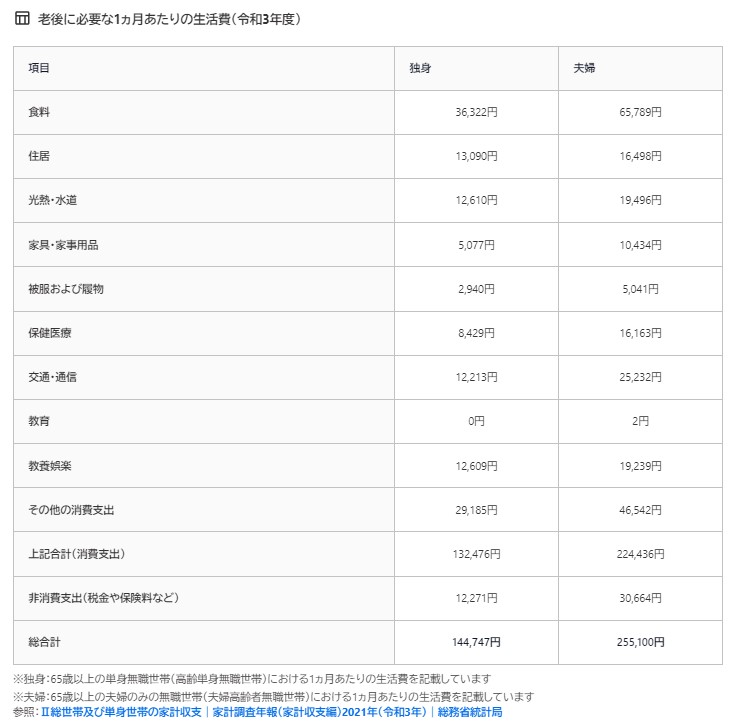

将来に必要な金額は?

参考サイト:こちら

独身者なら約15万円、夫婦なら26万円程度かかることになります。

国民年金を満額納めた場合、年額795,000円(792,600円)ひと月66250円(月66050円)です。

単身者なら約8~9万円の不足、夫婦なら2人分で約13万円の不足です。

※厚生年金の人の場合は年収と支払った年数によって考慮されるのでご自身で計算してください。

これらの月々の不足分を資産運用から取り崩していくことになります。

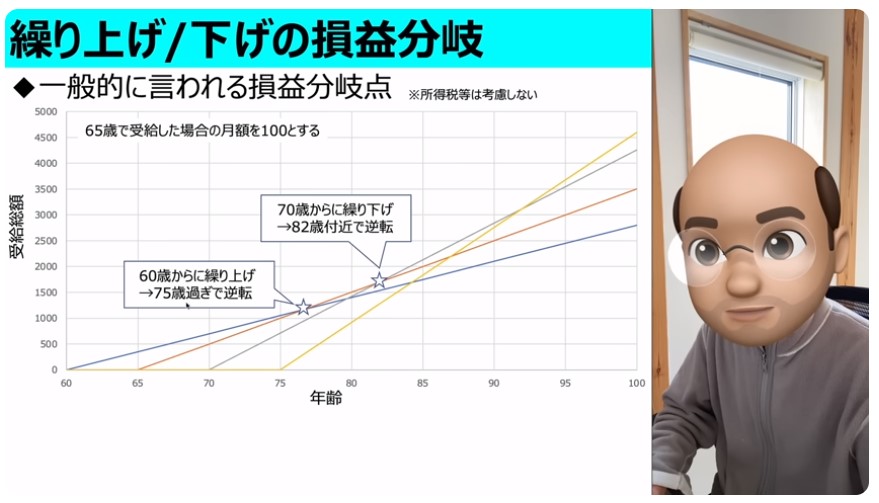

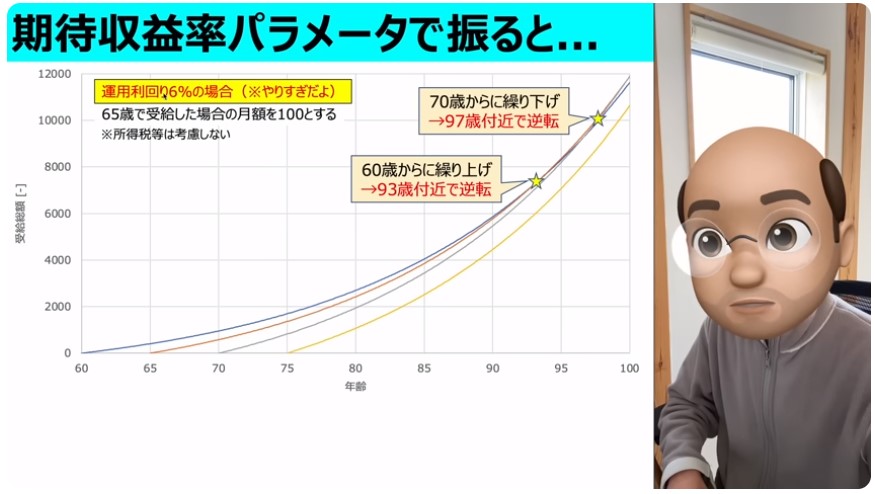

ここで、年金は繰り上げと繰り下げを選ぶことができますが、資産運用を今後も続ける場合は繰り上げが絶対にオススメです。

運用なし

長生きするのなら繰り下げが有利になります。

運用有り(年6%)

93~97才になるまで得を繰り上げが有利になります。

90を超えてお金が増えてもメリットがあるのでしょうか?

私はないと思うのですぐに貰うべきだと思います。

参考先:こちら

寿命は85才前後を想定しておけばいいと思います。

ムクエネガの取り崩し

これまでのまとめとして

- インデックスは長期の運用を続けることが大事 → 死ぬまで運用

- 年齢を重ねるにつれて現金を増やす(ポートフォリオのリスクを減らす) → 5年程度の現金

- 必要な株式を、必要な時に売却する → 不足分のみ売却

- 国民年金を受け取る単身者なら月々8~9万円不足 → 60才から85歳まで2700万円の不足、

夫婦なら月々13万円不足 → 60才から85才まで3900万円不足

問題はレバレッジ投信についてですが、年を重ねるにつれて、レバレッジ比率は下げていくべきだと思います。

それこそ年齢で考えても良いと思います。

20歳の人は、通常インデックス20:レバレッジ80

50歳の人は、通常50インデックス:レバレッジ50

引退時にレバレッジを保有していると精神的に不安になる人もいるのでレバレッジを辞める選択肢もあると思います。

ムクエナガはレバナスを一生運用するつもりでおりますが(>_<)

2倍レバレッジなら時間が経てば価格は戻ってくると思うので、長期運用の視点で考えれば過度な不安はいらないかもしれません。

新NISAはインデックスを運用するのであれば特に考える必要もなく、運用を続ければよいと思います。非課税なので必要な分を売却すれば問題なしです。

大抵の人は60歳までに5000万円を貯めてS&P500で運用し、毎月0.1~0.3%、5~15万円の取り崩しで一生資産は枯渇しないのでこれを目指せばよいと思います。

取り崩し不要な場合は売却しなればさらに資産は拡大します。

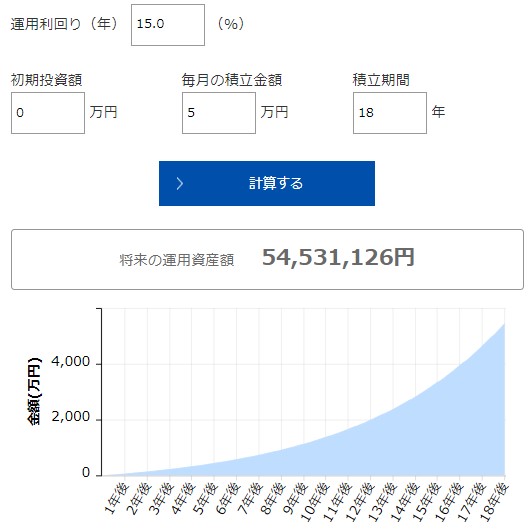

今お金がなくても月々5万円、年率15%で18年も運用すれば作れるので可能性は誰にでもあると思います。(FANG+インデックス or NASDAQ100 + レバナス)

資産形成に励んでお金に困らない暮らしを目指しましょう。

まとめ

今回はS&P500最強伝説さんを参考にさせて抱き、株式投資の出口戦略について考えました。

インデックスファンドの出口戦略は簡単です

- 定率売却

- 必要な分を必要な時に売る

これだけです。

あとはインデックスの長期間運用を続けるだけです。

年金はできるだけ早めに受け取り資産運用に回しましょう。

国民年金を受け取る単身者なら月々8~9万円不足 → 60才から85歳まで2700万円の不足、

夫婦なら月々13万円不足 → 60才から85才まで3900万円不足

なので、60歳までに5000万円の資産を作って、S&P500で運用、毎月0.1~0.3%、5~15万円の取り崩しで一生資産は枯渇しません。

資産の作り方は

月々5万円、年率15%で18年も運用すれば作れます。(FANG+インデックス or NASDAQ100 + レバナス)

今から新NISAが始まるので、余剰資金をNASDAQ100かFANG+にどんどん投資をすれば20年もすれば5000万円の資産はあっさりと達成しているかもしれませんね。

出口戦略を考えるのは難しいですが、目標の資産と今後の必要な資産額を考えていけば、自ずとわかってくるはずです。

年齢を重ねていけば、働くのも難しくなっていくので、リスクを落とすのは当然のことだと思うので無理な運用はせずに続けていきましょう!

ここまで読んでいただきありがとうございました!

ではまた!