こんにちは!大富豪になりたいトリ、ムクエナガです。

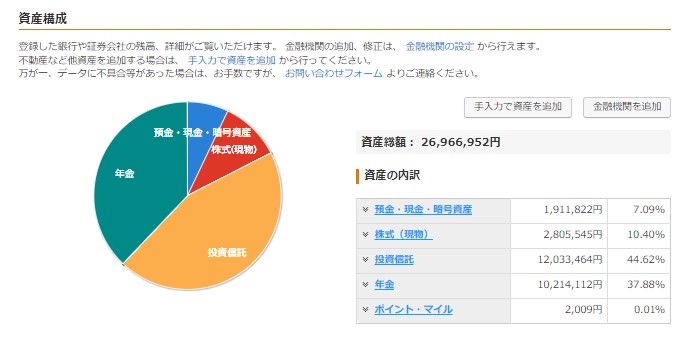

2023年9月15日現在の総資産は2696万円です

この記事は3/3となっています!

①では、5億円以上の大富豪になる為に現在の資産と投資方針

②では、2024~2027年までの投資方針について書きました。

この記事では、2028~2035年の投資方針について書いていきます。

また、目標資産額も記載しているので、投資の参考にしていただければと思います。

よければ最後までご覧ください。

ムクエナガのオススメ

オンラインカジノ特別紹介 おすすめ!

公式まとめ:https://linktr.ee/mukuenaga

お得な登録特典を使って、一発逆転のお金持ちを目指そう!

※芸人のゴールドジョージさん、オンカジだけで5万円の元手を3000万円に → 動画

| ポイ活系 | 特典 | 紹介コード | 公式サイト | 紹介リンク |

|---|---|---|---|---|

| ハピタス | 2回利用で1000円(おすすめは楽天市場買い物 | クリック | https://hapitas.jp/ | 紹介リンク |

| モッピー | 5000ポイント利用で2000円分のポイントゲット | 8XTCA197 | https://moppy.jp/ | 紹介リンク |

使いやすい 仮想通取引所

Coincheck おすすめ!

公式サイト:https://coincheck.com/

最短1日以内に口座開設可能!セキュリティ面の強化で長期保有も安心!積立や定期買い付けしたい人は開設しよう!

BitFlyer おすすめ!

公式サイト:https://bitflyer.com/

最短1日以内に口座開設可能!7年間ハッキングなしの安全な取引所!サイトが見やすくて使いやすい!

BITPOINT おすすめ! 招待コード:INWYZKNRAN

公式サイト:https://www.bitpoint.co.jp/

最短10分以内に口座開設可能!売買手数料、出金手数料0円で人気急上昇中!ここにしかないアルトコインもあるよ!

おすすめの証券口座

moomoo証券

公式サイト:https://www.moomoo.com/jp

最短1日以内に口座開設可能!チャートが見やすくてこのアプリだけあれば、日々の値動きの確認は十分!

au株コム証券

公式サイト:https://kabu.com/

最短1日以内に口座開設可能!au PAYカード決済による投資信託の積立で1%のポイント還元!

DMM.com証券(FX) おすすめ!

公式サイト:https://fx.dmm.com/

最短1日以内に口座開設可能!30万円のキャッシュバックのキャンペーン中!初心者からデイトレーダ―も使ってる!※最低ロットが1lotからなので6万円以上の入金からはじめよう!

松井証券(FX) おすすめ!

公式サイト:https://www.matsui.co.jp/fx/

最短1日以内に口座開設可能!大手証券口座だから取引安全!業界最狭のスプレッドと取引手数料無料でとりあえず開設しておきたい証券口座!

前回、前々回の振り返り

2023年現在の投資について

| 投資商品 | 積立額 |

|---|---|

| レバレッジFANG+ | 20万円+α |

| NASDAQ100 | 9万円 |

| auレバナス | 10万円 |

| NASDAQ3倍ブル | 1万円 |

現在はこのような方針で積み立てております。

目標は以下の通り

- 新NISAをすべて埋める

- 総資産5億円以上になる

- 12年後(2035年)に現在の仕事を辞めること

を目標に運用をつづけています。(詳しくは①をご覧ください→こちら)

投資商品の選択については、4年ごとに区切っています。

- 第一フェーズ2024~2027年

- 第二フェーズ2028~2031年

- 第三フェーズ2032~2035年

2024~2027年は

| 運用口座 | 投資商品 | 積立額 |

|---|---|---|

| 特別口座 | レバレッジFANG+ | 10万円+α |

| 新NISA成長枠 | FANG+ | 10万円 |

| iDeCo | NASDAQ100 | 9万円 |

| 特別口座 | auレバナス | 10万円 |

| 特別口座 | NASDAQ3倍ブル | 1万円 |

この運用を行います。(詳しくは②をごらんください→こちら)

利用する商品

青レバFANG+ 赤FANG+ 黄NASDAQ100 緑SP500

| 投資商品 | 年利 |

|---|---|

| 3倍NASDAQ | 50% |

| レバFANG+ | 40% |

| レバナス | 25% |

| FANG+ | 22% |

| NASDAQ100 | 15% |

| SP500 | 10% |

次は2028~2031年です。

2028~2031年の運用方針

ここからは、第二フェーズの2024~2027年の運用方法について書いていきます。

| 運用口座 | 投資商品 | 積立額 |

|---|---|---|

| 新NISA成長枠 | FANG+ | 40万円 |

| iDeCo | NASDAQ100 | 9万円 |

| 特別口座 | NASDAQ3倍ブル | 1万円 |

2028年からは新NISAの成長投資枠を埋めていきます。

ここからはなんとか、節約と副業で毎月50万円を投資に回せるように努力したいと思っています。

そうすれば、新NISAの成長投資枠残り1920万円分を4年で埋めることが可能だからです。

iDeCoとNASDAQ3倍ブルの投資は継続します。

万が一大暴落が来た場合

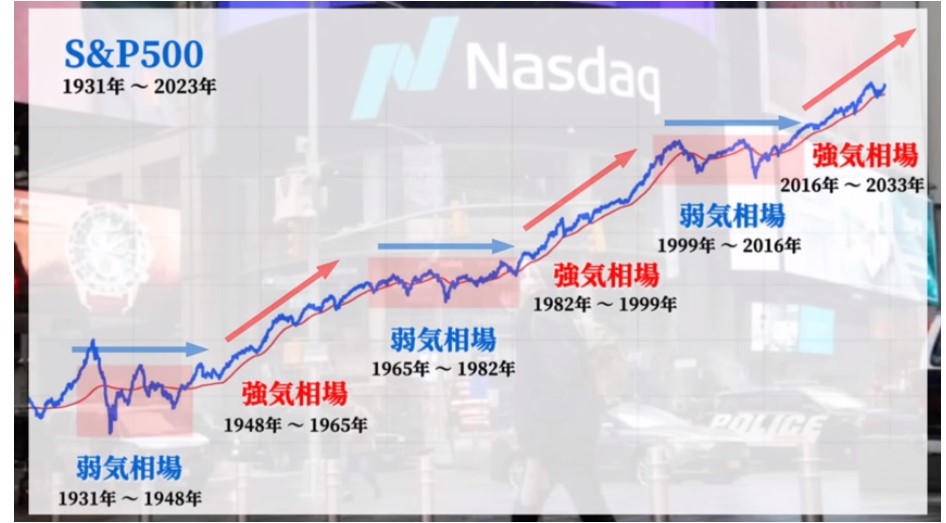

2028年からは、レバレッジ系の投資を辞めることになりますが、万が一リーマンショック級の大暴落が来た場合のみ、第一フェーズに1~2年だけ戻す可能性もあります。

ただ、レバレッジ系のユーチューバーであるkazumaさんの相場分析によると、アメリカの株式市場は17年サイクルを形成していて、残りあと9年は上昇相場が続くそうです。相場に絶対は有りませんが、過去から続く大きなトレンドは簡単に変わることがないはずなので、心配はしていません。

また強気相場サイクルの中では、過去一度もショック級の大暴落は発生していません。

引用先元動画:こちら

なので、このサイクルが崩れない限り、第一フェーズに戻すことはありません。

2031年の資産額いくらになっているか

資産額の予想は当たることは有りませんが長期で見た時の平均的なリターンを計算して、資産を出すことは可能です。

前回の動画で、2024~2027年の資産額の平均値の予想を出しましたが、その続きになります。

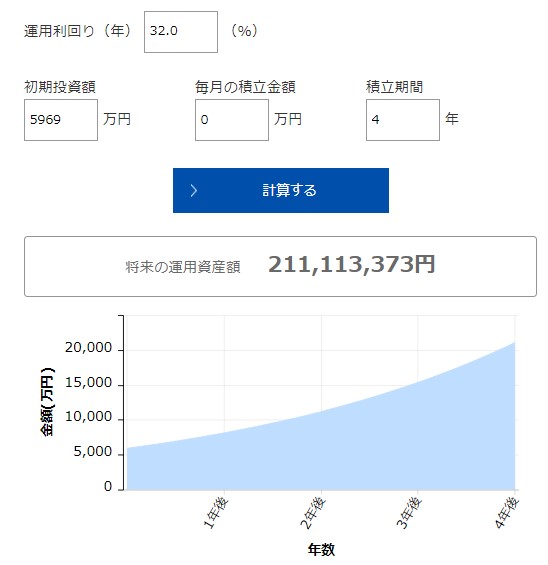

①レバレッジ商品(レバFANG+とレバナス)

※年率32%とする

積立額は0円

2023年現在 1150万円

2027年末想定金額 5969万円

2031年は2億1111万円

ですが、、、

ただ、取り決めとして、2倍レバレッジ系が1億円超えたら、毎月0.5%の定率売却を実施します(暴落時は停止&第一フェーズに戻す)

2年後に1億円を達成するので、そこからは年率-6%下数字で出します。

2031年のレバレッジ資産は1憶6727万円とでました。

レバレッジ投信が1億円に到達してからの利確した現金は特別口座でNASDAQ100を少しづつ買っていこうと思っています。

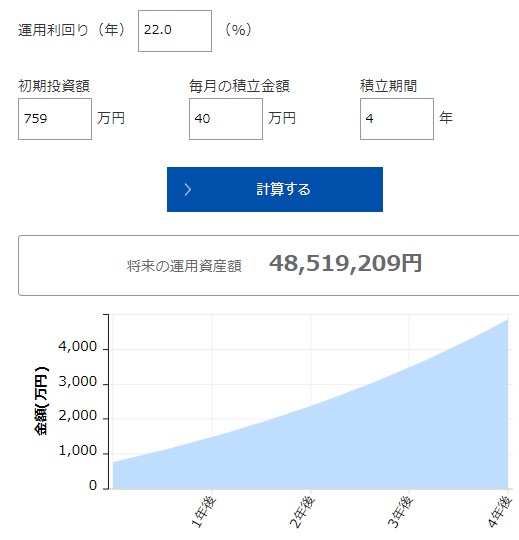

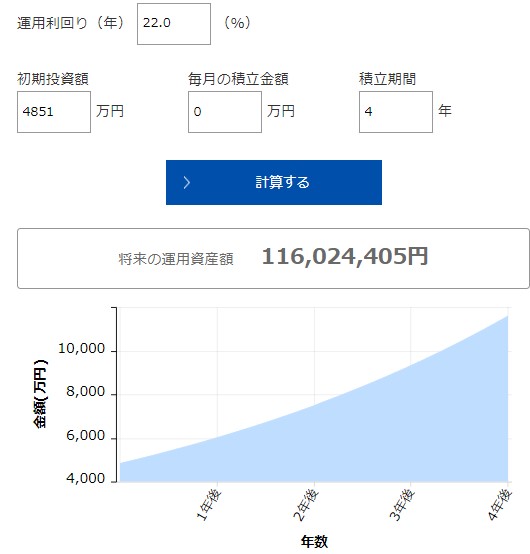

②FANG+(新NISA成長枠)

積立額は毎月40万円

2023年現在 0万円

2027年末想定金額 759万円

2031年は4851万円

ここで新NISAの成長投資枠は全て埋めることになります。

新NISAの残りは積み立て枠1200万円分です。

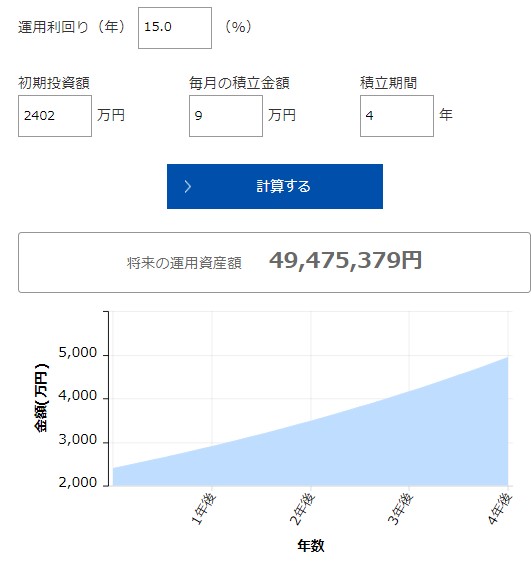

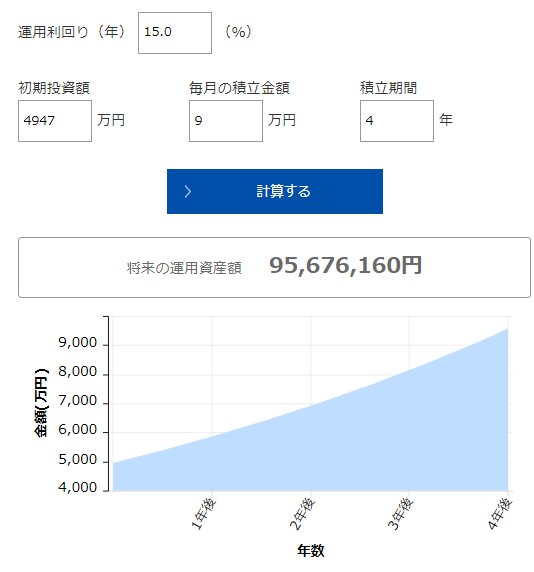

③NASDAQ100(iDeCo)

積立額は毎月9万円

2023年現在 約1000万円

2027年末想定金額 2402万円

2031年は4947万円

iDeCoは現在の私の年齢で考えると最低30~35年は運用する予定なので、実際には利確はしませんが資産として計算しています。

老後資金や現在の投資の失敗リスクも考えて、継続予定です。

また、一括売却すると現金になってしまいますが、数億円の資産であれば、現金を多めに持つという意味でも続ける価値があると思っています。

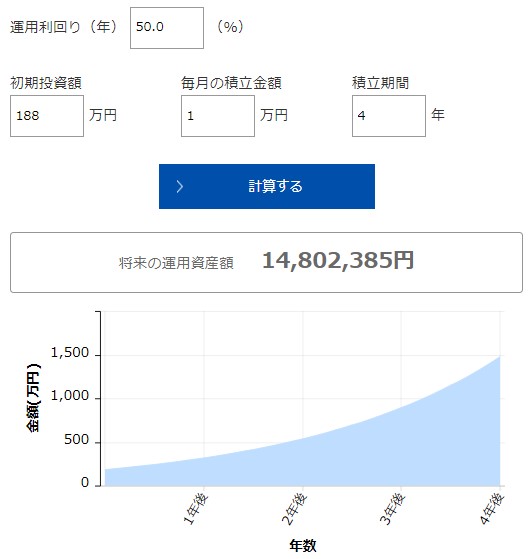

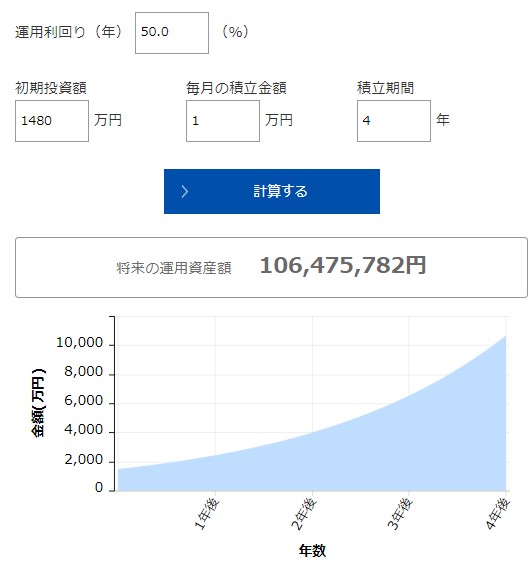

④NASDAQ3倍ブル

積立額は毎月1万円

2023年現在 6万円

2027年末想定金額 188万円

2031年は1480万円

3倍レバレッジは数億円になるまでは継続します。

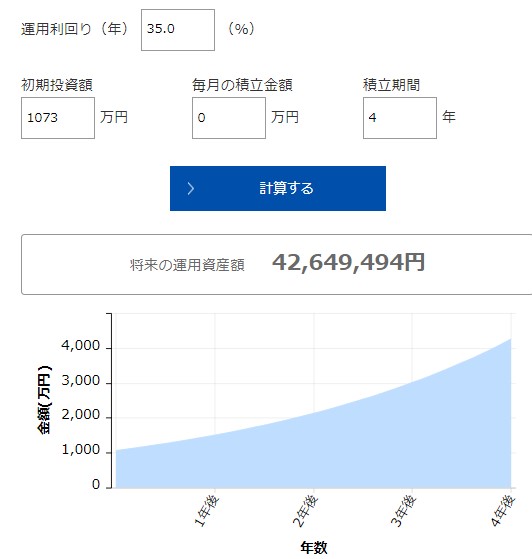

⑤その他レバレッジETF(TECL、SOXL、TQQQ、CWEB)

積立額は0円

2023年現在 約270万円

2027年末想定金額 1073万円

2031年は4947万円

海外のレバレッジETFはある程度の金額で、現金と1:1にする予定です。

いまはどの金額で行うかは未定です。

合計金額

これらをすべて合計すると3憶2952万円になります。

順調にいけばこの金額ですが、妥当なところで考えると半分くらいの可能性も高いと思っています。

現金に余裕がある場合は新NISAの積立枠に2031年は投資するかもしれません。

それは追々経済状況を見ながら調整する予定です。

2032~2035年の運用方針

次に第三フェーズの2032~2035年の運用方法について書いていきます。

| 運用口座 | 投資商品 | 積立額 |

|---|---|---|

| 新NISA積立枠 | S&P500 | 20万円 |

| iDeCo | NASDAQ100 | 9万円 |

| 特別口座 | NASDAQ3倍ブル | 1万円 |

| 特別口座 | NASDAQ100 | ? |

新NISAの成長枠を埋め終わってたので、2032年(もしくは2031年)からは積立枠を埋めに行きます。

毎年夫婦二人で20万円が上限なので上限いっぱい積立します。5年間続ければ新NISAの投資は終了です。

合計12年(13年)かかる予定となっています。

収入とレバレッジ投信の利確分を使って通常NASDAQ100の投資も行うつもりですが、現金比率との割合を見ながら毎月積み立てていきます。

なので現在は投資額を決めていません。

弱気相場に突入する

そして、この期間から過去17年続く弱気相場に突入します。

資産が増えないならまだしも、レバレッジ投信は無になる可能性があります。

なので半分程度売却の必要があるかもしれません。

資産の合計状態を見ながら適切な行動を取りたいと思います。

しかし、平均的に成長すると仮定したシミュレーションも考えておきます。

2035年の資産額いくらになっているか

暴落が来るかはわからないので、考えても無駄です。

今できることは将来の成長を信じて運用益を考えるだけです。

①レバレッジ商品(レバFANG+とレバナス)

※年率26%とする(2倍レバレッジ投信合計が一億越えで毎月0.5%利確なので、年率-6%)

積立額は0円

2023年現在 1150万円

2027年末想定金額 5969万円

2031年 1憶6727万円

2035年は4億6801万円

この金額から大きく乖離している可能性は高いですが、平均的に成長した場合はレバレッジ投信だけで大富豪になれるかもしれません。

しかし、一日の変動が大きくなって数千万単位の値動きに耐えられそうになければ、現金比率を高めるために利確する可能性があります。

②FANG+(新NISA成長枠)

積立額は0円

2023年現在 0万円

2027年末想定金額 759万円

2031年 4851万円

2035年は1憶1602万円

新NISAは長期運用しますが、いまから12年後には1億円になっているかもしれません。

年率が高い商品はリスクもありますが、夢もあります。

これがすべて非課税と考えると素晴らしいですね。

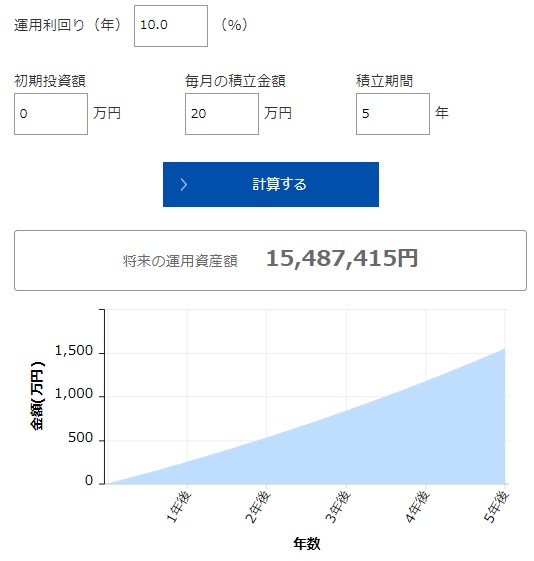

③S&P500(新NISA積立枠)

2031年から積立ることができたと仮定します。

積立額は毎月20万円

2035年は1548万円

これで新NISAすべて埋め終えました。あとは新NISAのお金が必要な時が来るまで運用を続けるだけです。

④NASDAQ100(iDeCo)

積立額は毎月9万円

2023年現在 約1000万円

2027年末想定金額 2402万円

2031年 4947万円

2035年は9567万円

iDeCoの金額も1億円に到達しそうです。

もし今の仕事を辞めたら積立は最低金額にします。

⑤NASDAQ3倍ブル

積立額は毎月1万円

2023年現在 6万円

2027年末想定金額 188万円

2031年 1480万円

2035年 1憶647万円

3倍レバレッジの運用がうまくいけば1憶越えの可能性が見えています。

経済の状況を見ながら、売却を考えていきたいと思います。

⑥その他レバレッジETF(TECL、SOXL、TQQQ、CWEB)

積立額は0円

2023年現在 約270万円

2027年末想定金額 1073万円

2031年は4947万円

2035年 1憶9663万円

さすがに3倍ETFはここまで運用するつもりは有りませんが、1億円超えたら半分以上を売却するかもしれません。

3倍系の投資商品は本当に夢がありますね。

合計金額

これらをすべて合計する9憶9828万円になります。

現金に利確せず、運用を継続できたとすると達成する可能性はありますが、

大暴落で半分や3分の1の資産減少に耐えられるかわかりません。

なので、運用が進むにつれて、現金比率を調整していくつもりでいます。

12年という年月があれば、レバレッジ商品を活用することで、大富豪は達成です。

宝くじに挑戦するよりはよっぽど可能性を感じています。

2035年以降の運用

資産合計が5億円に到達していた場合は、不動産の購入や自分のビジネスの立ち上げをして、今の仕事はやめると思います。

現金比率を高めていくのは必然ですが、レバレッジ運用の比率は下げつつ今後も継続します。

また、余剰資金はNASDAQ100を購入して、通常のインデックスを増やす予定です。

本当に自分のやりたいことを考えながらその後の運用を決定していくので、今はまだ比率については微妙なところです。

また、暴落相場に突入していた場合は仕事を継続します。

大富豪になれないのであれば、意味がないので5億円以上のお金持ち達成まではあきらめません。

まとめ

この投資方針が最適化は分かりませんが、自分自身が投資できる金額と投資商品を勘案した結果、12年の運用が最適だという結論に至りました。

副業で成功すれば、また別ですが、副業の成功による収入の大幅アップはかなりきついと実感しています。

なので、現状の仕事を適度にこなしつつ、節約と投資に励んで現実の生活を楽しむべきとも思っています。

投資金額を固定すれば、あとは自由に使えるので、資産管理が圧倒的に楽です。

収入減になって投資金額が減ってしまう場合でも1~2年延ばせばよいだけなので、そこまで心配していません。

- 2023年の総資産は約2700万円

- 2027年の総資産予想は1憶391万

- 2031年の総資産予想は3憶2952万円

- 2035年の総資産予想は9憶9828万円

このような金額となっていました。

誰もが大富豪を不可能だと思っているかもしれませんが、信じていれば可能だと思っています。

レバレッジ商品の賛否もあることは分かっていますが、大暴落が来たときはその時考えるしかありません。

来るかもわからない大暴落におびえて、大富豪になるチャンスを逃す方がよっぽどもったいないと思います。

安全な運用で、低資金FIREを目指すのもありだとは思いますが、私の性格上全く憧れません。

一度しかない人生、後悔したとしてもわたしは挑戦します。

もしブログを読んでいる方がいて、真似されても一切の責任を負えませんが、

苦しみは共有できると思うので、ツイッターでもなんでも相談してください。

ともに大富豪トリを目指していきましょう!ではまた!